Fondos sin retorno

Click en la imagen para verla en su tamaño real.

Por Luisa García Tellez (*).-

Cinco millones de peruanos y una situación

en común: el obligatorio descuento mensual del diez por ciento de su sueldo.

Este recorte les significa una menor liquidez mes a mes, con una expectativa

que lo compensa: que un día las AFP les devolverán todo el dinero acumulado,

más la suma de intereses ganados, a través de pensiones mensuales.

Sin embargo, lo que aquellos cinco

millones desconocen es que esa expectativa no pasará de ser solo eso. Pues un

porcentaje que variará, cuando menos, entre un 20 y cerca de un 50 por ciento

de su fondo de jubilación inicial no retornará a sus bolsillos a menos que

tenga asegurada su entrada al Récord Guinness de longevidad.

Veamos primero el caso de retiro

programado. A diferencia de las rentas vitalicias que están a cargo de las

aseguradoras, las pensiones por retiro programado son pagadas directamente por

las AFP.

En este caso, el pensionista mantiene la

propiedad del fondo y retira mensualmente de éste lo que le corresponde como

pensión; mientras que la administradora sigue invirtiendo lo que va quedando en

la cuenta, prometiendo rentabilizarlo.

Para comprender cómo se calculan las

pensiones, IDL-R pidió en varias oportunidades ejemplos de

estos cálculos a la Superintendencia de Banca, Seguros y AFP (SBS). Pero estas

solicitudes fueron denegadas. Con la ayuda de especialistas en análisis de

riesgos, entre los cuales agradecemos especialmente a Isabel Casares, doctora

en Ciencias Actuariales y Financieras por la Universidad Complutense de Madrid, IDL-R logró

reconstruir los cálculos detrás de las pensiones de retiro programado, y

ensayar distintos escenarios. Y cuando mostró los resultados a funcionarios de

la SBS, estos tuvieron que reconocer su corrección.

Una vez logrado el objetivo, IDL-R pudo

determinar que, incluso en un escenario en el que el pensionista

no tiene dependientes (o beneficiarios), un porcentaje que variará entre 20 y

cerca de 50% del fondo de jubilación no regresará a manos del aportante.

¿Cómo sucede? Aquí se lo explicamos.

Las pensiones de retiro programado –que en

promedio ascendieron a 801 soles, a febrero último, según SBS– están

determinadas, entre otros factores, por una probabilidad: cuántos años de vida

le quedan al jubilado.

Para medir esta probabilidad, las AFP utilizan

una tabla de mortalidad. En el caso peruano se maneja la RV-2004

Modificada Ajustada, que recoge probabilidades de vida hasta los 110 años.

En función de esta tabla, la

administradora determina por cuánto tiempo tendrá que hacer durar el fondo del

pensionista. A mayor tiempo, las pensiones serán más bajas; a menor tiempo, más

altas.

Para evitar que las pensiones no sean las adecuadas, “la tabla debe

reflejar, en teoría, el comportamiento poblacional”, afirmó Elio Sánchez,

intendente general del área de Supervisión Actuarial de Inversiones y

Prestaciones de la SBS.

Elio Sánchez, intendente general del área de

Supervisión Actuarial

de Inversiones y Prestaciones de la SBS. (Foto:

IDL-Reporteros)

Para analizarlo, IDL-R cruzó los resultados de distintos casos pensionarios con el indicador esperanza de vida que brinda el INEI como la propia SBS.

“La medida adecuada para la esperanza de

vida es [la que corresponde] al momento en que te vas a jubilar”, afirmó

Sánchez de la SBS. En este caso consideraremos la esperanza de vida a los 65

años, edad de jubilación legal.

En esa línea, el INEI (Instituto Nacional

de Estadística e Informática) dice que la esperanza de vida para los hombres

peruanos de 65 años es de 16 años más (81); y en el caso de las

mujeres, de 19 años más (84), según su estudio Perú:

Situación y Perspectivas de la Mortalidad por Sexo y Grupos de Edad, Nacional y

por Departamentos, 1990-2025.

De otro lado, según la SBS, los afiliados

a las AFP vivirían 18 años más (83) y las afiliadas 22 años

más (87). Veamos los resultados del cruce de estos datos en

ejemplos concretos.

El fondo sin retorno

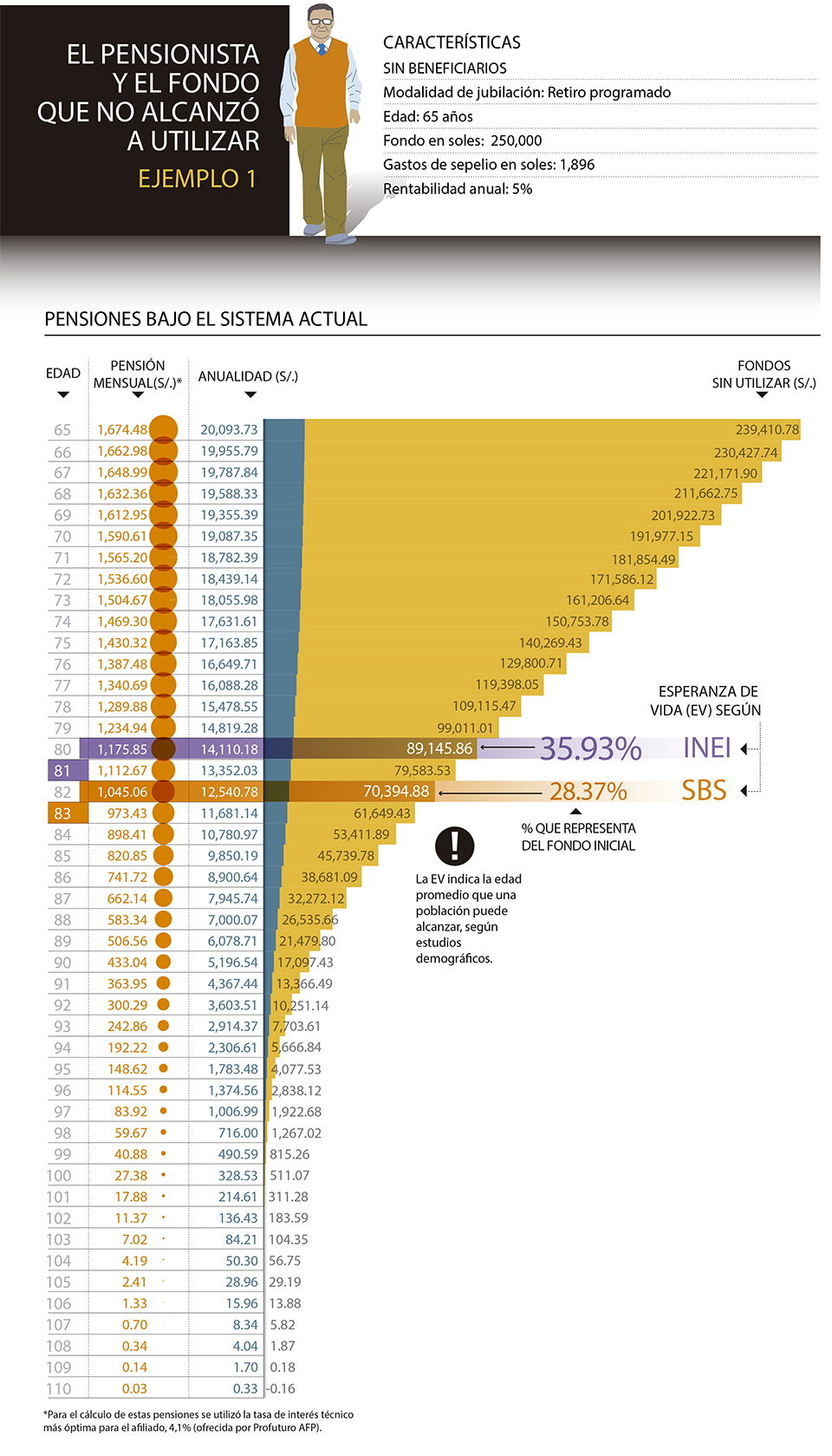

Ejemplo 1

Un hombre acaba de llegar a los 65 años,

edad de jubilación legal, y ha decidido solicitarla a su AFP, escogiendo la

modalidad de retiro programado. Este personaje, aunque ficticio, nos ayudará a

entender cuál es la realidad de miles de pensionistas.

El jubilado alcanzó un sueldo máximo de

2400 soles durante su vida laboral, y logró acumular un fondo de 250 mil soles.

Además ha elegido que lo que vaya quedando en su cuenta, luego del pago

paulatino de sus pensiones, sea invertido en el Fondo 2, para el cual la SBS

prevé dos escenarios: una rentabilidad del 5 o 6% anual. Diremos, para efectos

de este ejemplo, que la AFP del pensionista rentabilizará su dinero al 5% cada

año.

Antes de cobrar su primera pensión, la

administradora le retiene una “cuota mortuoria” de su fondo, cuota que suele

oscilar entre los 1000 y 2000 soles, y que cubrirá los gastos de sepelio en el

momento en que el jubilado fallezca. En este caso, la cuota asciende a 1896

soles.

El hombre no tiene beneficiarios: ni

cónyuge o conviviente, ni hijos menores de edad o inválidos, y tampoco padres

dependientes económicamente o inválidos. Pero de existir estos familiares, el

efecto que tendría en su pensión sería negativo, ya que bajaría. Al estar solo,

la previsión se hace exclusivamente en base a su expectativa de vida; pero de

lo contrario, tendría que preverse un posible pago de pensiones de viudez y de

orfandad.

Teniendo estas premisas, y en base a la tabla de mortalidad vigente, podemos ver a continuación cuál sería su récord pensionario:

(Click aquí para ver la imagen en su tamaño real)

Lo primero que advertimos es cómo el monto

de sus pensiones mensuales disminuye considerablemente con el paso de los años.

Esto llama la atención, pues, a mayor edad, los achaques suelen ir en aumento,

y uno necesita más atención médica.

Veremos que su primera pensión mensual,

correspondiente a los 65 años, será de 1674 soles. Cinco años después

descenderá a 1591 soles y diez años después, a 1430.

Durante el que sería su último año de vida

según el INEI, nuestro pensionista percibiría una pensión de 1176 soles, un

monto 30% menor que el de su primera pensión.

Pero, notaremos una realidad mucho más grave: el jubilado fallecería sin utilizar 89 mil 146 soles, el 35.93% de su fondo de jubilación inicial. Si la administradora hubiera hecho una mejor labor de inversión, logrando una rentabilidad del 6%, el hombre habría fallecido sin usar 103 mil 475 soles, el 41,82% del fondo inicial.

Como vemos en la infografía, si

consideramos la esperanza de vida según la SBS, los resultados mantendrían la

misma tendencia.

Ahora, solo para apreciar la brecha, ¿cuál

habría sido la diferencia si la AFP del jubilado hubiese calculado sus

pensiones teniendo como premisa que viviría hasta los 81 años?

Sus pensiones en todo momento hubieran

sido mayores. Por ejemplo, en el caso de las pensiones del primer año, estas

hubieran sido mayores en un 23%, llegando a los 2067 soles. Diez años más tarde

(a los 75), las pensiones del jubilado hubieran sido mayores en un 22%,

ascendiendo a 1738 soles. Diferencias porcentuales que seguramente se

traducirían en una vejez menos apretada.

Probemos con otro caso.

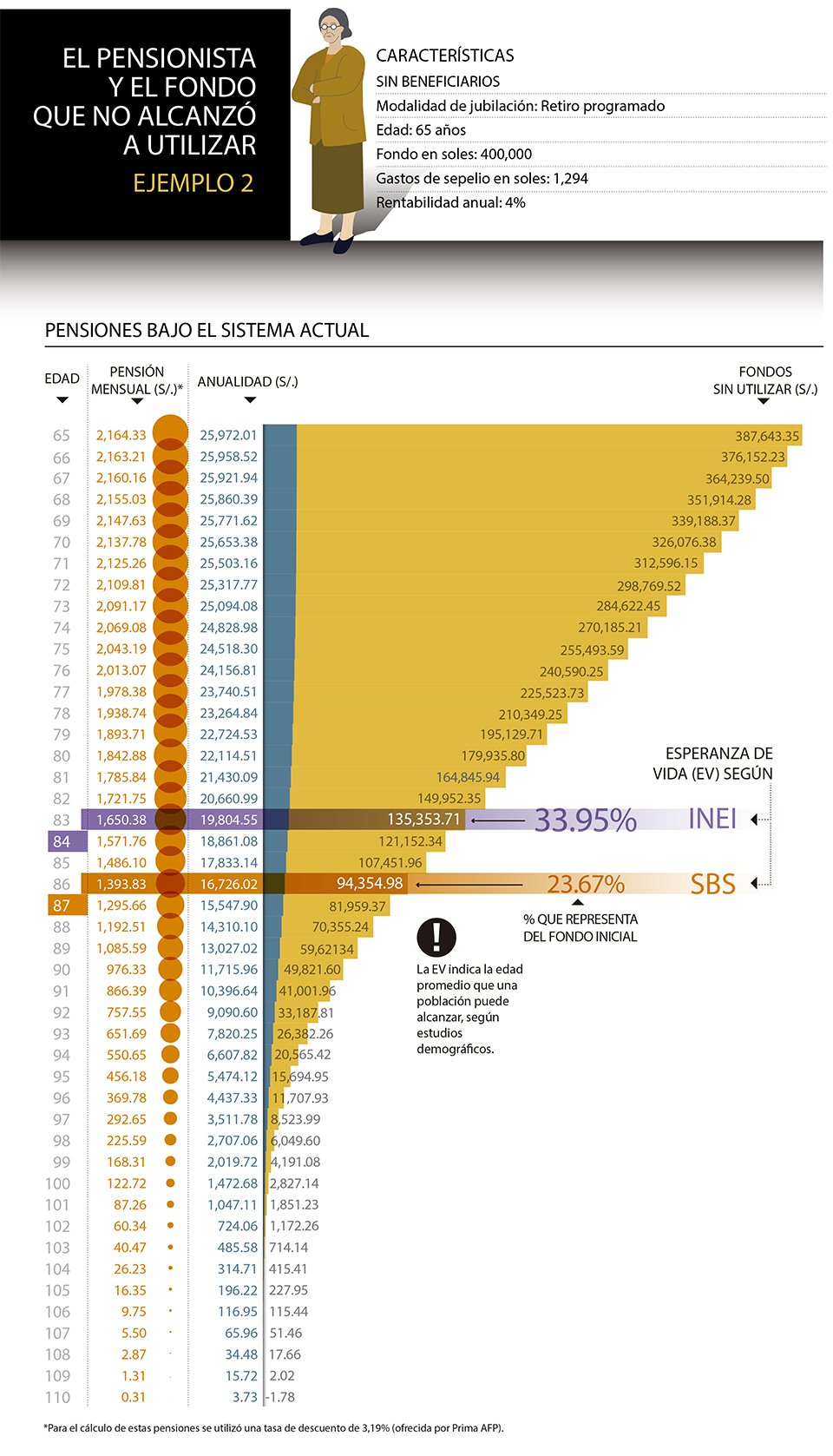

Ejemplo 2

Una mujer que alcanzó un sueldo máximo de

4 mil 500 soles durante su vida laboral logró acumular un fondo de 400 mil

soles. Cumplió los 65 años y decidió jubilarse por retiro programado.

Esta afiliada tampoco tiene beneficiarios,

y decidió que lo que fuera quedando en su cuenta se invirtiera en el Fondo 1

(el más conservador), para el que se plantea una rentabilidad del 3 o 4% anual,

según la SBS. Diremos, para este ejemplo, que la AFP rentabilizará su dinero al

4% cada año. Por otra parte, el pago de sus gastos de sepelio sería de 1 294

soles.

Veamos ahora cuál sería su récord

pensionario:

Nuevamente advertimos cómo el monto de sus

pensiones mensuales disminuye con el paso de los años. Así, la primera pensión

de la señora sería de 2 mil 164 soles, y quince años después descendería a

1,843 soles. Durante el que sería su último año de vida según el INEI,

percibiría una pensión de 1,650 soles, un monto 24% menor que el de su primera

pensión.

Pero lo más grave es que la

jubilada fallecería sin haber utilizado 135 mil 354 soles, monto que en

relación al fondo inicial representaría el 33.95%.

Si la mujer hubiera elegido el Fondo 2,

obteniendo una rentabilidad del 6%, habría fallecido sin utilizar 194

mil 378 soles, el 48.75% de su fondo de jubilación inicial.

Veremos otra vez que incluso si

consideramos la esperanza de vida según la SBS, la tendencia se mantendría.

Nuevamente, solo para visualizar la

brecha, ¿cuál habría sido la diferencia si la AFP de la jubilada hubiese

calculado sus pensiones teniendo como premisa que viviría hasta cumplir los 84

años (su esperanza de vida según el INEI)?

Como en el caso anterior, sus pensiones

hubieran sido mayores todos los años. En el caso de las correspondientes al

primer año, estas hubieran sido mayores en un 22%, llegando a los 2 mil 644

soles. Diez años más tarde (a los 75), la mujer hubiera recibido pensiones 21%

más altas, es decir de 2 mil 479 soles.

Al exponer estos resultados ante los funcionarios

de la SBS, en una reunión que tuvo lugar el pasado viernes 25 de abril,

ellos intentaron justificarlos.

“Mal haría el producto [traducción: la

cuenta de un jubilado por retiro programado] en agotar la cuenta durante

solamente la vida o la probabilidad de vida del afiliado titular. Tiene

que guardar recursos para pagar eventualmente las pensiones de sobrevivencia”,

sostuvo Héctor Cusman, jefe del Departamento de Supervisión de pensiones de la

SBS.

Según Cusman, el retiro programado, como

las demás opciones de jubilación, sigue una idea: “Pensar tanto en el uno como

en el otro”. Por ello sería normal que un jubilado con beneficiarios fallezca

sin utilizar buena parte de su fondo, porque el sistema está diseñado para

ayudar, con pensiones de sobrevivencia, a los dependientes que sobreviven al

que fue un jubilado con pensiones, además de exiguas, recortadas.

Héctor Cusman, jefe del Departamento de Supervisión de pensiones de la SBS.

(Foto: IDL-Reporteros)

Alberto Campos, vicepresidente de la

Asociación de Trabajadores Afiliados de las AFP, está en abierto desacuerdo.

Opina que la prioridad respecto al uso del fondo la debería tener el jubilado,

a quien mes a mes se le recortó el 10% de su sueldo, y no a sus beneficiarios.

Frente a este tipo de objeciones, Elio

Sánchez de la SBS señaló que se estaría hablando de un “homo economicus egoísta

e individual”.

Lo cierto es que incluso cuando uno desea

entender el razonamiento aparentemente filantrópico del ente regulador, este

hace aguas por todas partes.

¿Por qué? Basta con volver a los ejemplos

explicados.

Estos correspondían a pensionistas sin

beneficiarios. En sus casos, la justificación de la SBS de guardar una porción

del fondo para sus beneficiarios no se cumple. Y aun así, considerando

diferentes escenarios, los porcentajes del fondo que el jubilado y la jubilada

no utilizarían a su muerte continúan siendo considerables.

Además, así se quisiera proteger a la

familia, con el descenso paulatino de las mensualidades y el recortado

porcentaje de las pensiones de sobrevivencia, solo se garantizaría el

paso de la penuria del pensionista a la miseria de los beneficiarios.

Pero hay una grieta más en la justificación

de la SBS, que, si se sigue el razonamiento de Cusman, la pone en la categoría

de “SBS economicus egoísta e individual”. Como vemos en la

infografía, si los beneficiarios son muchos y la suma de sus porcentajes excede

el 100%, la AFP efectúa un recálculo proporcional de los porcentajes, lo que

implicaría que a cada beneficiario le tocaría un porcentaje menor de la pensión

que el jubilado recibía en vida.

Sin embargo, no se prevé bajo la misma

lógica del recálculo proporcional, la situación contraria. Es decir que al

quedar solo uno o dos beneficiarios, pueda efectuarse el recálculo proporcional

de los porcentajes, resultando estos mayores. Si, por ejemplo, solo

existiese el cónyuge sin hijos a este solo le corresponderá el 42% de la

pensión y el resto seguiría siendo invertido por la AFP.

De manera que el razonamiento

presuntamente filantrópico de Cusman y Sánchez deja en terreno resbaladizo a la

SBS.

El problema

Entonces, ¿qué es lo que pasa?, ¿por qué

incluso cuando no existen beneficiarios existe un alto riesgo de no recibir

buena parte del fondo que, por derecho, pertenece al jubilado? Es evidente que

hay una retención indebida del dinero del jubilado, hecho que empobrece su

calidad de vida.

Ciertamente varias personas vivirán más

que el promedio y, por tanto, el fondo no tendría que acabarse por completo a

la edad de esperanza de vida. Pero que una jubilada fallezca sin haber usado el

48.75% de su fondo inicial resulta tanto injusto como vergonzoso.

Pero, mientras tanto y al final de

cuentas: ¿quién se beneficia con este sistema? La respuesta no es difícil de

imaginar: las AFP.

Está claro que las AFP no se quedan con el

dinero del jubilado fallecido. Pero gracias a los cálculos actuales de entrega

de pensiones, las administradoras pueden invertir por más tiempo el dinero de

los afiliados.Como vimos en un reportaje previo, las AFP tienen una marcada

inclinación por redirigir las inversiones hacia los grupos económicos a los que

pertenecen (Ver: “Ventajas de tener una AFP”).

La otra “gran” opción

“El producto más importante es la renta

vitalicia”, señaló Sánchez de la SBS en referencia a las diferentes variantes

de esta modalidad de jubilación. La renta vitalicia es la opción elegida

por más del 80% de los pensionistas, aunque no hay razones lógicas para

hacerlo.

En este caso, el afiliado entrega la

propiedad de su fondo de jubilación a una aseguradora, que a cambio se

compromete a pagarle una pensión constante hasta el día de su muerte. Una

mensualidad que suele ser más baja que las primeras que hubiera recibido por

retiro programado.

Además, esta modalidad de pensión no

genera herencia en ningún caso, a diferencia del retiro programado. Aquí sí que

la SBS acepta sin problemas la posición del “homo economicus egoísta

e individual”.

El negocio del seguro radica, entonces, en

que el pensionista fallezca antes de consumir el fondo, y en la liquidez que le

da este último para gestionar inversiones.

Dos posibles salidas

Ante opciones tan limitadas y

desfavorables, resulta lógico ensayar otras mejores de administración de los

fondos de jubilación.

El mercado financiero que han originado

las CTS (Compensación por Tiempo de Servicio) es un ejemplo a considerar.

Actualmente 32 empresas financieras brindan el servicio, de las cuales más de

la mitad ofrecen una Tasa de Rendimiento Efectivo Anual (TREA) mínima de 6% o

más. Actualmente, la mejor tasa pertenece a Financiera TFC con 9%.

Además, las reglas de administración de

las CTS intentan establecer un punto de equilibrio entre los derechos de su

titular y la prudencia financiera. Aquel solo podrá efectuar retiros parciales

de libre disponibilidad hasta cubrir el 50% de su saldo. Es decir, prevé el

riesgo de que el titular haga una mala administración de su dinero y termine

sin un sol, un peligro que los funcionarios de la SBS traen a colación

recurrentemente.

Un fenómeno similar al de este nuevo

mercado podría ocurrir con los fondos de pensiones, si se autorizara su salida

del cautiverio de las AFP y las aseguradoras. Además se tendría, un beneficio

invaluable: el jubilado lograría poder de decisión sobre su fondo, y en ningún

caso perdería su propiedad.

Una segunda opción es la que el

congresista Víctor Andrés García Belaúnde está promoviendo desde su despacho.

Se propone que “llegados los 65 años, una parte del fondo que cubra una

remuneración mínima vital se queda allí [en la AFP] y que la diferencia se la

pueda llevar el jubilado”, explicó el economista Carlos Urrunaga, asesor del

congresista por Acción Popular-Frente Amplio.

Entre tanto queda claro que mientras el

organismo de control mire para otro lado, mientras no se informe a los

jubilados de manera clara cómo se calculan sus pensiones; el beneficio para los

grupos económicos dueños de las AFP y las aseguradoras no tendrá fin, a costa,

por supuesto, de los afiliados♦

(*) Ver nota técnica.

IDL-R agradece a Alberto Frydman por su

colaboración en el proceso investigativo de este informe.

No hay comentarios:

Publicar un comentario